Tunisian Startups a dévoilé la 1ère édition du baromètre des fintech tunisiennes, en partenariat avec Matine Consulting et le soutien de la GIZ. Cette première édition permet de faire un état des lieux sur plusieurs composantes de l’écosystème fintech en Tunisie : l’accès aux marchés et aux talents, les infrastructures numériques et financières, la réglementation et l’administration.

Un écosystème fintech en développement

La Tunisie semble disposer d’atouts non négligeables pour le développement de fintech : positionnement géostratégique, richesse des compétences, multiplicité des acteurs de l’incubation et de l’investissement, cadre réglementaire « évolutif » (Start-up Act en 2018 avec une 2ème mouture en cours de préparation, Sandbox réglementaire en 2020)... Cependant, sur le terrain, le quotidien de la majorité des fintechs tunisiennes demeure jonché de difficultés.

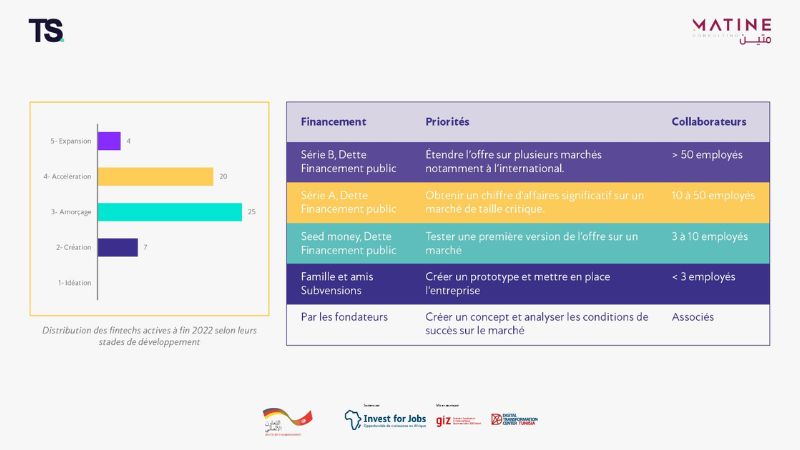

Depuis l’entrée en vigueur du « Startup Act » en 2018, le rythme de création des Fintechs s’élève doucement : à fin 2022, on recense moins de 100 fintechs sur le territoire. Ces dernières opèrent principalement en modèle B2B, majoritairement dans des secteurs de pointe tels que les paiements, le financement / investissement et les services aux entreprises. Cette tendance s’est poursuivie dans d’autres secteurs notamment dans l’assurance (Insurtech), la Regtech ou encore l’IA & Data Science.

Les fintechs tunisiennes rencontrent de multiplent défis au quotidien

Peu de fintechs semblent pouvoir lever des fonds principalement à cause d’un frein à l’accès au marché et du manque d’évolution de la réglementation. La majorité des fintechs opère sur le marché local uniquement. Seules 16 d’entre elles ont réussi à faire des percées au niveau international à fin 2022.

Le baromètre fintech remet ainsi en perspectives les différents axes stratégiques qui permettent de proposer un terreau plus fertile aux startups :

- Accès aux marchés : 74% des startups affirment que l’attrait de leurs solutions auprès des consommateurs finaux est en amélioration. 42% pensent que les institutions financières se montrent de plus en plus coopératives alors que 53% d’entre elles ne perçoivent pas d’évolution.

- Accès au financement : Les fintechs trouvent une meilleure réceptivité auprès des fonds d’investissement et des Business Angels qui comprennent mieux leurs profils de risques. Cependant les Taux de Rentabilité Interne exigés par les fonds sont trop élevés pour les fintechs.

- Réglementation : 37% perçoivent le cadre réglementaire comme encourageant alors que 53% d’entre elles le trouvent décourageant. Les 2 réglementations qui posent le plus d’obstacles sont la loi de change et la loi des établissements de paiement. L’administration et les régulateurs semblent insuffisamment informés des défis et besoins spécifiques des fintechs. L’absence de la Sandbox depuis 2 ans a engendré plus de fossé entre régulateur et startups.

- Structure d’accompagnement : L’apport des incubateurs et accélérateurs est jugé peu efficace par les fintechs au regard de leurs besoins spécifiques.

- Capital Humain : 63% estiment avoir la capacité à attirer les talents dont elles ont besoin mais 37% pensent que ces talents sont peu disponibles en Tunisie. Les métiers les plus recherchés concernent la cybersécurité, l’intelligence artificielle et le Big Data.

Quel avenir pour les fintechs en Tunisie ?

Les fintechs appellent à l’adaptation du cadre réglementaire qui inciterait à plus de collaboration entre les startups, les institutions financières et le régulateur, et à la mise en place de normes d’interopérabilité et d’Open Banking - API standardisés et sécurisés. L’évolution de ce cadre réglementaire pourrait grandement contribuer à faciliter ces collaborations et à promouvoir un écosystème financier plus dynamique et inclusif.

Depuis 2 ans, la réouverture de la « sandbox » se fait toujours attendre, privant les fintechs d’un environnement réglementé pour tester leurs produits et services, et simplifier les procédures d’autorisation et de conformité. Face aux difficultés d’accès aux marchés publics, les startups appellent à un changement de paradigme dans les procédures, notamment via leurs simplifications et l’activation de mécanismes concrets « d’achats publics innovants ».

Les fintechs répondant aux besoins du e-commerce semblent pouvoir tirer plus facilement leur épingle du jeu, étant donné l’évolution croissante de l’utilisation du e-commerce en Tunisie et en Afrique. Ce secteur doit toutefois être soutenu et consolidé. La mobilisation continue de tout l’écosystème, entrepreneurs, pouvoirs publics, monde académique, régulateur, financement, est donc indispensable.